全国咨询报名电话

全国咨询报名电话

创业者如何制定第一份股权激励计划

拿什么激励?期权还是股权

公司对员工的激励除了直接的现金之外,实务中较多使用的还有期权和限制性股权,很多做股权激励计划的人都搞不清楚两者的区别。

期权,指的是在满足一些条件时,以某种价格购买公司股权的权利。

限制性股权,指的是现在就给你股权,但行使此股权的完整权利要受一些条件的限制。

限制性股权和期权最大的区别在于限制性股权一般情况下无需支付行权价,只要限制条件满足,激励对象便可获得股权。第二个区别在于限制性股权的激励对象真正取得股权(即行使股东权利)的时间节点更靠前,激励对象一开始即取得股权,并可以以股东身份开始参与公司的决策管理与分红。

在创业公司,发展不稳定,公司估值较低,但未来成长空间大,因此对于核心员工通常采用期权激励,增强对员工的约束。但对于公司的合伙人,因需要保证其对公司的参与感与决策权,因此通常采用限制性股权的方式进行激励。

什么时候设置股权激励计划?

创业公司的股权激励计划应该早早做起,但是股权和期权却不用一次性全部发放出去。

对于合伙人来讲,股权激励应该从加入时就进行明确,让合伙人尽可能获得主人翁的身份感,以便其积极为公司引入资源、贡献价值。

对于其他核心员工,初入职的时候要让其知道公司有股权激励计划,但不必马上明确期权的具体数量,在考察一段时间工作能力和工作态度后再确定比较稳妥。

设置百分之多少的激励?

股权期权激励的本质是激发合伙人及员工对公司的忠诚度与参与感,最大程度地发挥出激励对象的能力,取得业绩。所以,设置多少激励就要看你对激励对象有多大的期待。对于合伙人,你期待他撑起公司的半边天,那在激励上就要大方一些,对于普通中层管理者,激励上就可以设置的更谨慎些。

通常来讲,创业公司需要留出10%-30%的期权池用于激励,以15%为最常见。期权池的份额不一定要一步到位,也可以后逐步追加。而对公司合伙人进行激励的限制性股权则来自于期权池以外的股权。其中大部分应由公司的最终负责人(一般为公司创始人)CEO持有,以保障公司决策权的集中,小部分由几位合伙人划分,每人持有少则5%,多则25%,主要看公司的性质而定。如果公司是技术驱动型,CTO可能占到20%、25%甚至更多,如果是运营驱动型,给COO和CMO的股权就应该更多一些。

对于期权池面向的普通员工或者加入较晚的公司高管,给予他们的股权或期权就要根据公司当时的估值而定了,总之,要给对方一个放弃当前公司职位来到你公司的经济理由。

拿到股权期权有何限制?

所谓的限制性股权就是会对已经到手的股权有一定限制,如果没达到限制标准,公司可以收回股权。对于期权,这种限制称为“行权条件”。

无论是对于期权还是限制性股权,这种限制都可以分为两类:

01 时间限制

一般会要求在公司工作达到一定年限。对于限制性股权,如果没有工作到这个年限,公司有权收回股权。对于期权,只有达到了这个年限才可以行权(就是可以去买股权了),目前创业公司的期权行权年限一般是4年,每年成熟其中1/4的期权,4年之后,激励对象获得全部可以成熟行权的期权。

02 业绩目标

要求激励对象达到一定的业绩,否则,对于限制性股权,公司可以收回股权,对于期权,激励对象不得行权。不过,创业公司的商业模式不稳定,业绩目标很难制定,所以通常不采用业绩进行限制。当然,如果公司已经摸索出了成熟可量化的业绩体系,对股权和期权进行业绩目标的设定也是可以的。

设定股权激励计划后需要怎么做?

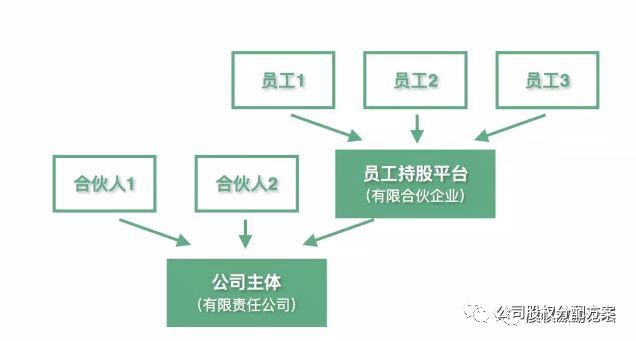

公司约定好期权池比例后通常采用员工持股平台的方式,也就是设立一个有限合伙企业,由这个合伙企业持有公司一部分的股权比例,这个比例就是期权池的比例,所有期权的安排都在这个合伙企业里进行。

这种方式看似多了一层架构,更加复杂,实则有很多好处:

01 设置防火墙

我国规定公司上市前,股权上不能存在重大权属纠纷。期权行权时会涉及股份的转让或增发,限制性股票在解锁之前存在股份限制,这些都算“重大权属纠纷”。如果设置一个员工持股平台进行隔离,这些股权权属问题就都不会影响要上市的公司了。

02 集中决策权

合伙企业和有限责任公司(一般公司都是有限责任公司)不同,它的合伙人分为普通合伙人(General Partner,简称GP)和有限合伙人(Limited Partner,简称LP),两者在法律上有“同股不同权”的天然属性,将有限合伙企业的投票权、减持权等重要权利集中赋予普通合伙人,这样就保证了GP对于公司的实际控制权,不使大权旁落,造成决策上的掣肘。

03 减少税负

有限合伙企业和一般合伙企业一样,以“先分后缴”的方式,由合伙人直接纳税,避免了企业所得税和个人所得税的双重纳税(综合税率40%)。

只有钻石才能切割钻石,

只有强者才能服务强者!

这样的我,你想认识一下吗?

遇见·暨南股权,预见·财富秘密!

▼▼▼

专业股权设计

10年的专注、服务超过10000+学员,3000+客户实践经验总结与提炼,才形成了今天的股权系统设计方案,实实在在帮助企业落地服务。

【新书预定通知】

《股权系统整体设计方案》是学院股权专家团队长期给企业做股权设计方案中总结的成果,是十年实战落地的沉淀结果,是老板、总裁、董事、高管的必修课。第一批新书即将售馨,预购从速!

电话:0551-65178683/18256092426/15155130720

Copyright © 2015-2018 安徽省管理科学应用研究会:股权设计实战落地机构。 All Rights Reserved. 皖ICP备15016284号-1

电话:13956989046